押さえておきたい消費税のポイント

1.消費税

消費税を納める必要がある場合、その金額はどのように計算するのでしょうか?

売上のうち、消費税として5%を預かります。また、仕入や経費を支払う際に5%を消費税として支払います。消費税を納税するときは、売上から預かった消費税から実際に支払った消費税を差し引いた、差額の消費税を納税するのです。

| 科目 |

金額(単位:万円) |

消費税 |

| 売上 |

1,050 |

○ |

| 仕入れ |

210 |

○ |

| 人件費 |

210 |

× |

| 家賃 |

210 |

○ |

| 減価償却費 |

105 |

× |

| 消耗品費 |

84 |

○ |

| 支払利息 |

21 |

× |

| 税金 |

105 |

× |

| 利益 |

105 |

- |

| (設備投資) |

105 |

○ |

消費税納税額(単位:万円)

(売上1,050-仕入210-家賃210-消耗品費84-設備投資105)÷1.05×0.05=21

要するに、預かった消費税から、会社が支払った消費税を全て差し引いて、残りの金額を消費税として納税します。たいていの経費は、消費税が含まれていますが、消費税が含まれていない経費の典型は、人件費、減価償却費、支払利息、税金です。また、設備投資は経費ではないですが、消費税を支払いますので、控除が可能です。

売上から預かった消費税5%を全額消費税として納めると勘違いしている場合や、仕入にかかる消費税のみを控除できると勘違いしている場合があるので、注意が必要です。

2.消費税の還付

上記の例で、設備投資が1,050であった場合、消費税納税額の計算は、

(売上1,050-仕入210-家賃210-消耗品費84-設備投資1,050)÷1.05×0.05=△24

となります。(単位:万円)

このように、預かった消費税よりも支払った消費税が大きい場合は、差額は還付されます。多額の設備投資を行う場合など、還付を受けられる場合があるので、有効に活用しましょう。

3.消費税の課税・免税

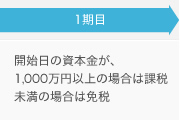

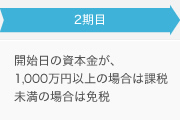

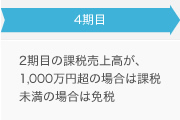

資本金1,000万円未満で会社を設立すると1期目・2期目は原則として消費税は免税です。

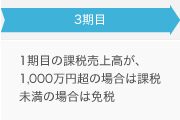

資本金1,000万円以上で設立すると1期目・2期目は原則として消費税の課税事業者となります。3期目以降については、2期前の売上高で判定します。1期目の売上高が1,000万円を超えていると、3期目は消費税の事業者、2期目の売上高が1,000万円を超えていると4期目は消費税の課税事業者となります。

ただし、平成25年1月以降に2期目が開始する場合、資本金が1,000万円未満であっても、1期目の最初の半年で売上と人件費がともに1,000万円を超えた場合、2期目から消費税の課税事業者となります。

4.消費税免税事業者の消費税の処理

消費税免税事業者の場合、得意先に消費税を請求してはいけないのか?という質問をされることがあります。これは間違いです。

消費税の免税事業者であっても、得意先に消費税を請求できますし、取引先に消費税を支払う必要があります。ただ、免税事業者は、預かった消費税と支払った消費税の差額があっても、それを消費税として納税する必要はなく、会社の利益として計上してよいのです。

押さえておきたい役員報酬のポイント

1.役員報酬の決定方法

役員報酬は事業年度開始後(会社設立後)3カ月以内に決定する必要があります。従って、事業年度開始後間もなく決定する必要があるのですが、では、どのようにして決定すればよいのでしょうか。

第一に、売上見込み、役員報酬以外の経費の見込みを作成し、役員報酬を差し引く前の利益の金額(役員報酬+利益)がいくらになるのか、予測します。第二に、役員報酬+利益の見込み金額のうち、会社の利益と役員報酬にどのように配分するかを決定します。

この際にはいくつかのポイントがあります。

- A. 会社に利益が残ると、利益に対して法人税等を支払う必要があります。

- 法人税等を支払った最終の利益は、役員賞与や配当という形で個人に支払うことができますが、この場合、もらった個人で所得税が課税されます。つまり、法人税と所得税が二重で課税されてしまうのです。従って、役員賞与として支払うくらいであれば、あらかじめ毎月の役員報酬として支払えば、法人税はかからないので有利です。

- B. 金融機関等の融資を受ける予定があれば、会社に利益が確実に残るようにします。

- 役員報酬+利益の見込み額のうち、ほとんどを役員報酬としてしまうと、売上が予測を下回った場合、または、経費が予測を上回った場合、すぐに赤字となってしまいます。赤字となってしまうと、金融機関の融資を受けることが難しくなってしまいます。従って、金融機関からの融資を検討している場合は、利益への配分を多めにするとよいでしょう。

- C. 会社の税率と個人の税率の違い

- 会社の税率は約30%~40%、個人の税率は約15%~50%です。従って、会社と役員の税金合計を少なくするためには、一定金額までは役員報酬を増加させ、会社にはほとんど利益が発生しないようにし、一定金額を越えたら、会社の利益とする方法もあります。役員報酬のみで社会保険等を考慮しないと、概ね1,200万円以上の報酬をもらうと、それ以上に増加する分については約40%の税金が個人に課税されます。従って、短期的な税金を抑えるという意味では、役員報酬は1,200万円までとし、それ以上は会社に残して会社で税金を支払う方法もあります。

- D. 融資を検討しているか

- まず会社で融資を受けることを検討している場合は、会社の決算で赤字を出さないようにしないといけません。そのためには、年度の予測を立てる時に、ギリギリ利益がでる計画で役員報酬を設定してしまうと、予測を若干下回っただけで赤字となってしまいます。従って、このような場合は、予め会社に利益が残るように役員報酬を設定することが望ましいです。

逆に、個人で住宅ローンを組む等検討している場合は、ある程度の役員報酬を設定する必要があります。ただし、注意しなくてはいけないのが、会社の代表者などの場合、銀行からは会社と一体としてみなされることがありますので、例えば、個人の役員報酬を高く設定して、その分、会社が赤字では意味がないので注意が必要です。

押さえておきたい利益・損益のポイント

1.利益と資金の違い

社長から、「今期は借入金の返済があるので、利益が減る」というような話をされることがよくあります。

これは、利益と資金を混同してしまっています。

利益=売上-原価-経費

で計算しますので、資金の増減とは必ずしも一致しないのです。

借入金の借入は、その分預金が増えるだけなので、利益には影響を与えません。借入金の返済も同じ話です。

利益と資金を分けて考えることが、会計の第一歩と言えます。

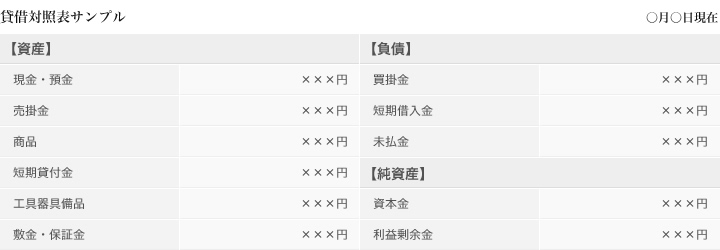

2.貸借対照表(たいしゃくたいしょうひょう:B/S)と損益計算書(そんえきけいさんしょ:P/L)

会計の中で、貸借対照表(B/S)と損益計算書(P/L)という言葉が良く出てきます。

貸借対照表(B/S)とは一時点の会社の資産・負債の残高を表す書類です。

一方、損益計算書(P/L)は、一定期間の会社の利益の状態を表す書類です。

経営者としては、自社の貸借対照表、損益計算書で自社の現状を把握して、次の対策を考える必要があります。そのためにまずは、自社の貸借対照表、損益計算書をじっくりと見て、各数値の意味するところを理解できるようになる必要があります。

貸借対照表のチェックのポイント

自社や取引先等の貸借対照表をチェックする時の主なポイントを記載します。業種によりみるべきポイントも変わっていますが、下記が基本的なポイントとなります。

- 純資産がマイナス(債務超過)となっていないか?

- 現金・預金に余裕があるか?

- 借入金が会社の規模と比較して多額となっていないか?

- 貸付金や仮払金が異常に多額となっていないか(処理しにくい取引がまぎれている可能性があるため。)

- 売掛金が過大となっていないか?(未回収の売掛金がないか)

- 買掛金・未払金が過大となっていないか?(資金繰りが厳しいと買掛金・未払金の支払いを遅らせる傾向がある。)

損益計算書のチェックのポイント

- 売上総利益、営業利益、経常利益、税引前当期純利益金額、当期純利益の各段階で利益となっているか、損失を計上していないか?

- 売上に対する売上総利益の比率(粗利率)が同業他社と比較してどうか?

- 役員報酬の金額が会社の規模と比較してどうか?(役員報酬の金額で利益の調整をしている会社が多い)

- 固定資産の金額と比較して減価償却費は少なすぎないか?

- 前期の損益計算書と比較して、売上高や売上原価、各種経費の金額の増減や増減率を確認する。

押さえておきたい融資のポイント

金融機関からの融資について

会社を経営していく中で、設備投資や運転資金が不足する場合、金融機関等から融資を検討します。

最初に思いつくのは銀行からの融資だと思いますが、銀行の窓口で融資を申込む場合は、通常は2期は決算が終わって、3期目以降である必要があります。また、終了している2期についても黒字である方が望ましいです。

それでは、まだ1期目・2期目の会社や赤字を計上している会社が融資を受けたい場合はどうすればよいのでしょう?

このような会社の場合、通常は、日本政策金融公庫や自治体の融資制度を利用することが多いです。日本政策金融公庫や自治体では創業まもない会社向けの融資制度があり、民間の金融機関では融資を受けにくい会社でも融資を受けられることが多いです。

自治体の制度については、各自治体により様々ですが、例えば東京23区であれば、全ての区に創業者向けの融資制度があります。

押さえておきたい役員借入金のポイント

役員借入金

会社の運転資金が不足する場合に、社長が資金を会社に貸し付けたり、または役員報酬が未払いになってしまった結果、役員からの借入金が発生することがあります。

役員借入金は通常の借入金とは異なり、必ずしも返済期限が定められていなかったりするので、金融機関も実質的には資本としてみなしてくれることもあります。しかし、決算書上では負債に計上されることから、会社の財政状態を悪く見せてしまいます。

会社に資金があり、返済できれば問題ありませんが、長期間に渡り返済のめどがない場合は以下のような解決策を検討しましょう。

- (1)債務免除を行う

- 借入金を返済不要としてしまうことです。会社としては、本来払うべき借入金が消滅したということで、利益として計上することになります。その結果、法人税等を支払うことになる可能性もありますので、注意が必要です。

- (2)資本金へ振り替える

- 役員からの借入金を資本金に振り替えることができます。通常は、現金を会社に追加で出資して増資をするのですが、現金を出資する代わりに、役員から会社への貸付金を現物出資するものです。会社から役員へ借入金を返済し、その返済された資金を再度会社に入れて増資を行うのと、実質的に同じことです。

なお、この借入金を資本金へ振り替えることをデット・エクイティ・スワップと言いますが、これは役員からの借入金だけではなく、第三者からの借入金でも行うことが可能です。

押さえておきたい税金のポイント

利益に対する税金

利益に対する税金は、主として、法人税、住民税、事業税、特別地方法人税があります。

それぞれ、利益が増加すると税金も増加するのですが、概ね、利益が400万円までは合計の税率が30%、400万円から800万円までは35%、800万円を超える部分は40%と覚えておくとよいでしょう。

例えば、1,000万円の利益を計上した場合、全額に対して40%となるわけではなく、400万円以下は30%、400万円超800万以下は35%、800円以上は40%となりますので、利益の増加に応じて税金が少しずつ増加する仕組みになっています。

赤字でも発生する税金

前項では利益に対する税金を説明しましたが、赤字でも発生する税金があります。住民税均等割という税金です。

東京23区のうち、1区にのみ主たる事業所を置く場合、資本金等(資本金+資本準備金)が1千万円以下であれば年間7万円、1千万円超1億円以下であれば年間18万円というようになっています。(いずれも従業員50人以下の場合。)

また、主たる事務所の所在する区以外の別の区に従たる事務所が存在する場合は、別途支払う必要が出てきますので、注意が必要です。(資本金等1千万円以下:5万円 1千万円超1億円以下:13万円)

押さえておきたい資本金と増資のポイント

資本金と資本準備金

株主が出資するお金のうち、資本金として計上した金額以外を資本準備金として計上します。資本準備金は登記簿謄本にも載らないため、決算書を開示しない限りは社外にはその存在もわかりません。せっかく株主が出資をしたのに、資本金として計上せずに資本準備金とするメリットは何でしょうか?

例えば、消費税の判定や交際費枠など、資本金額が多額になると、不利に働くケースがあります。そのような場合に備えて、出資金額を資本金ではなく、資本準備金として計上することがあります。

また、設立時や増資時の登録免許税は資本金の0.7%(ただし、設立時は最低15万円、増資時は最低3万円)と決まっていますので、多額に出資をする場合など、一部を資本準備金とすることで、登録免許税を軽減させることが可能です。

なお、設立時や増資時に出資した金額のうち、50%以上は資本金として計上する必要があります。

設立時や増資を行う際には、一部を資本準備金とするのか、戦略的に検討する必要があるでしょう。

増資

会社設立後に資本金を増加させることも可能です。資本金を増加させる手続を増資と言います。

増資の方法としましては、

- a.新たに資金を会社に入れる

- b.会社が過去に積み上げた利益を資本金へ振り替える

- c.借入金等の債務を資本金に振り替える

という3種類の方法があります。

会社設立時には資本金額が少なくても、営業を行っていく中で資本金を増加させていくことも可能です。

ただし、増資を行う場合、増加する資本金の0.7%(最低3万円)を法務局へ登録免許税として支払う必要があるので、注意が必要です。

押さえておきたい配当のポイント

配当

上場会社の株式を所有すると、年に1回か2回、配当を受けられることが多いと思います。配当は、会社の利益の一部を株主に還元するものです。

上場会社だけではなく、全ての株式会社は配当を行うことができます。

ただし、いくつかの注意点があります。

- 利益剰余金(今までの利益の累計額)の範囲内で行うこと。

- 会社の純資産(一般的に資本金+資本準備金+利益剰余金)が300万円を下回らないこと。

- 同種類の株式に対しては同額の配当を行うこと。

- 上場株式ではない場合、20%の源泉徴収を行うこと。

という3種類の方法があります。

また、配当は、法人税等を支払った後の利益を株主に対して分配するものです。配当を受けた株主は受けた配当に対して所得税が課税されます。従って、法人税+所得税が二重課税されることになります。

押さえておきたい商業登記簿のポイント

登記簿謄本(登記事項証明書)

商業登記簿には一般的に、A現在事項証明書、B履歴事項証明書の2種類があります。

- A 現在事項証明書

- 現在事項証明書とは、(ア)現に効力を有する登記事項,(イ)会社成立の年月日,(ウ)取締役、代表取締役、重要財産委員、監査役、委員会委員、執行役及び代表取締役の就任の年月日並びに(エ)会社の商号及び本店の登記変更に係る事項で現に効力を有するものの直前のものを記載した書面に認証文を付したものです。

- B 履歴事項証明書

- 履歴事項証明書とは、従前の登記の謄本に相当するものであり,現在事項証明の記載事項に加えて,当該証明書の交付の請求のあった日の3年前の日の属する年の1月1日から請求の日までの間に抹消された事項(職権による登記の更正により抹消する記号を記録された登記事項を除く。)等を記載した書面に認証文を付したものです。

日本中の登記所で、日本全国の会社の登記事項証明書を取得することができます。

他にも、「登記ネット」でオンラインで登記事項証明書を申請し、郵送で受け取る方法や、「登記情報提供サービス」でオンライン上で登記事項証明書と同内容の情報を取得することも可能です。

押さえておきたい「中小企業の会計に関する指針」のポイント

「中小企業の会計に関する指針」の適用に関するチェックリスト

中小企業向けの会計に関するルールを定めた、「中小企業の会計に関する指針」というものが存在します。これは大企業向けの複雑で詳細な会計ルールとは異なり、中小企業向けの比較的簡易なルールを定めたものです。

中小企業の会計処理というと、税務署を意識したものが強く、「利益を水増ししても税務署は文句を言わないので銀行対策で利益を操作してしまおう」というような話も少なからず聞きました。

しかし、それでは、中小企業の決算書全体に対する信用も上がらず、正しい会計処理を行い、利益を上げている企業にとってはいい迷惑です。このような状況のもと、「中小企業の会計に関する指針」に適合して決算書を作成している会社にとって、それを世間や銀行に対してアピールする手段として、チェックリストが存在します。

このチェックリストは、顧問税理士や会計士が作成するものであり、会社が「中小企業の会計に関する指針」に従って決算書を作成していることをチェックして署名押印するものです。

指針に従って会計処理を行っていないにもかかわらず、チェックをしてしまうと担当税理士や会計士の氏名が公表されるリスクがありますので、チェックする側も簡単にはチェックできません。

また、このチェックリストを提出すると信用保証協会の保証料率が0.1%割り引かれるというメリットがあります。

「中小企業の会計に関する指針」の適用に関するチェックリスト

押さえておきたい「税務調査」のポイント

税務調査について

税務調査と聞くと、皆さん身構えてしまうと思いますが、会社を経営しているといつかは来るものです。

通常の調査の場合は、まずは税務署から顧問税理士に連絡がいき、顧問税理士経由で日程調整等を行います。当然、社長の出張などの合理的理由があれば、調査の時期をずらすことは可能です。

調査の期間は、会社の規模によりますが、売上数千万円から数億円の会社の場合、調査官2人で2~3人程度のことが多いようです。調査期間中は必ずしも社長が同席している必要はなく、初日の会社の概要の説明や、最終日の調査のまとめのタイミング以外は席を外すことも可能です。

調査の対象は、通常、前期から遡って3期間を見ることが多いです。そのため、3期分の申告書、総勘定元帳、領収書や請求書類を用意しておく必要があります。

また、現金販売の業種などは、上記のような予告なしで税務調査が行われる場合があります。例えば、飲食店の場合など、税務署員が事前にそのお店に食べにいって、領収書やレシートを入手しておき、当該売り上げが帳簿類や売上伝票に実際に入っているかを抜き打ちで調査するというようなこともあります。